В последнее время появились четкие сигналы постепенного нарастания серьезных проблем в экономике Китая, с которыми там не сталкивались в течение десятилетий. Это произошло из-за роста курса доллара.

Последний месяц лета ознаменовался высокой турбулентностью на мировых финансовых рынках. Биржами мира прокатилась серия обвалов.

Бизнес-сообщество начало озвучивать мрачные прогнозы перспектив мировой экономики, на горизонте появилась едва заметная призрак новой глобальной рецессии.

Ища причины панических настроений, аналитики в основном сходились на том, что ключевым фактором выступило резче, чем ожидалось, замедление роста ВВП Китая, обусловленное падением экспорта.

Также среди определителей называли резкое падение на рынке китайских акций и девальвацию юаня.

При этом все сходились на том, что ключ проблемы в любом случае лежит в экономике Поднебесной. Мир уже привык к тому, что она ежегодно растет бешеными темпами по сравнению с другими странами и даже стала локомотивом восстановления глобальной экономики после кризиса 2008-2009 годов.

Инвесторы поддались паническим настроениям, потому что не смогли представить мир, где китайское народное хозяйство будет демонстрировать умеренные темпы роста или полную их отсутствие. Это якобы спровоцировало глобальный распродажа активов, который обвалил ключевые фондовые рынки мира.

Однако детальный анализ причин августовских событий показывает, что проблема не в Китае, а на противоположной стороне земного шара.

Динамика индекса китайских акций Shanghai Composite и курса юаня к доллару

сомнительные факторы

Если ближе рассмотреть китайские факторы, которые называли причиной турбулентности финансовых рынков, то окажется, что ни один из них не имеет достаточного веса, чтобы привнести хоть немного негатива в глобальные экономические процессы.

Так, темпы экономического роста Китая замедляются. Однако и в первом, и во втором кварталах ВВП вырос на солидные 7%, что вполне укладывается в ожидания правительства Поднебесной достичь семипроцентного прироста за 2015 год.

В третьем квартале темп роста ВВП составил 6,9%, то есть шансы уложиться в план по итогам года значительны. Даже если фактический прирост оказался меньше на одну-две десятые процентного пункта, чем ожидали инвесторы (речь идет о 5 млрд долл за квартал, мало для Китая), то это не повод для паники.

Это касается экспорта товаров и услуг китайского производства. За девять Луну в 2015 году его номинальная стоимость снизилась на 1,6%. Цифра небольшая, а если учесть, что в 2014 году средняя зарплата в КНР выросла на 7,5%, то приведенное падение экспорта вообще незначительное.

Китай постепенно трансформирует экономику с экспортоориентированной на модель внутреннего потребления. То есть потери экспорта могла вызвать простая переориентация товарных потоков с внешних рынков на внутренний.

Достаточно резкий обвал на фондовом рынке Поднебесной - минус 40% с июня по октябрь - также не может быть убедительной причиной глобальной паники.

Дело в том, что глубина китайского фондового рынка весьма ограничена, поскольку государство является основным акционером львиной доли компаний. Доступ к нему иностранного капитала еще меньше. К тому же, резкие движения на рынках акций и облигаций обычно являются следствием определенных экономических процессов, а не причинами.

То же касается и девальвации юаня жэньминьби. Китайскую денежную единицу чаще всего обвиняют в том, что ее девальвация привела глобальный распродажу активов. Однако речь идет о мизерных изменения. С 30 июля по 13 августа юань потерял 4,65% стоимости.

Девальвация прошла в два прыжка. Ее уже окрестили "резкой", хотя большинство мировых валют с режимом свободного плавания в течение каждого года колеблется в пределах 20-процентного, а иногда и более широкого диапазона. То есть снижение стоимости юаня, учитывая его амплитуду, тоже не могло вызвать глобальную панику.

курс наизнанку

Однако обесценение китайской денежной единицы следует рассмотреть тщательнее. Большинство развивающихся стран, используют девальвацию для восстановления конкурентоспособности экономики тогда, когда другие средства не помогают.

Для отдельных стран третьего мира это один из главных действенных инструментов ликвидации макроэкономических дисбалансов и выхода из экономических кризисов. Украина - яркий пример. Поэтому девальвация - это часто одна общая ответ на комплексные проблемы в экономике, приводят к ухудшению макроэкономических показателей.

На первый взгляд, такой ход мыслей можно применить и для Китая. Обесценение юаня влияет на все факторы, которые называли причинами августовской паники на фондовых площадках мира. Девальвация должна стимулировать экспорт, который снижается, и, как следствие, повысить темпы экономического роста.

Кроме того, если в Поднебесной произошел резкий отток капитала, то при более низком курсе национальной валюты он бы уменьшился или прекратился вообще, ведь контрагенты не были бы столь заинтересованными продавать, скажем, китайские акции и конвертировать вырученные средства в твердую валюту при дешевом юани.

Динамика индекса доллара

Если же девальвация юаня - инструмент для преодоления проблем, то возникает много вопросов. Откуда взялись эти проблемы в экономике, растет бешеными темпами? Неужели они настолько серьезны, чтобы сломать ревальвационное тренд, в котором юань находился с 2005 года по 2014 год, подорожав за это время на 36%?

Хватит обесценение на 4,65% для преодоления ключевых проблем китайской экономики? А может, мир ожидает новый этап обострения китайских проблем, который приведет к очередной волне паники на мировых рынках? На эти вопросы приведен логическую цепочку, к сожалению, ответить не может.

дорогой доллар

Значительно лучше проблемы экономики Китая объясняет не дешевле юань, а дорогой доллар. Денежная единица США в течение нескольких лет к середине 2014 торговалась в пределах достаточно стабильного диапазона.

Индекс доллара, который показывает его стоимость по взвешенной корзины валют - евро, иена, фунт стерлингов, канадский доллар, шведская крона, швейцарский франк, - до июля 2014 года находился вблизи 80 пунктов, после чего начал стремительно расти и достиг 100 пунктов в марте 2015 года.

С тех пор до конца октября он находился в консолидационных боковом тренде, из которого несколько недель назад вышел в новую волну роста.

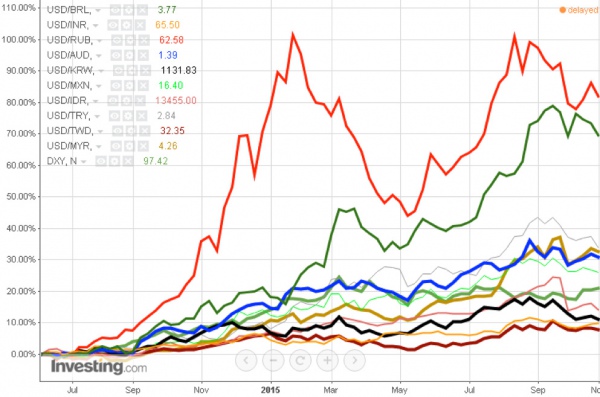

Рост индекса доллара оказалось совсем не формальным и номинальным, а имело огромные последствия в глобальном масштабе. Кроме ведущих свободно конвертируемых денежных единиц, входящих в названный валютную корзину, относительно "зеленого" обесценилось и большинство денежных единиц в мире.

По данным британского журнала The Economist, в середине марта, когда индекс доллара достиг пика, из валют 56 крупнейших стран мира, которые отслеживает издание, к доллару не обесценилось только три. После этого потери стоимости многих валют мира к доллару лишь нарастали.

Динамика курса отдельных валют * к доллару с июня 2014

* - BRL - бразильский реал, INR - индийская рупия, RUB - российский рубль, AUD - австралийский доллар, KRW - южнокорейская вона, MXN - мексиканский песо, IDR - индонезийская рупия, TRY - турецкая лира, TWD - тайваньский доллар, MYR - малазийский ринггит, DXY - индекс доллараИсточник: investing.com.Нажмите для увеличения

* - BRL - бразильский реал, INR - индийская рупия, RUB - российский рубль, AUD - австралийский доллар, KRW - южнокорейская вона, MXN - мексиканский песо, IDR - индонезийская рупия, TRY - турецкая лира, TWD - тайваньский доллар, MYR - малазийский ринггит, DXY - индекс доллараИсточник: investing.com.Нажмите для увеличения

Последствия для Китая

При таких условиях экономика Поднебесной оказалась в непростой ситуации.

Во-первых, она стала заложницей статуса "мастерская мира". КНР - крупнейший экспортер на Земле и главный торговый партнер для десятков стран.

Вывозя огромные объемы товаров и услуг во все страны земного шара, Китай не мог не пострадать в ситуации, когда юань жэньминьби почти привязан к доллару, а большинство валют мира обесценились относительно последнего.

Хотя США остаются крупнейшим торговым партнером КНР, однако, по данным ЦРУ, на них 2014 приходилось лишь 16,9% китайского экспорта. Даже если учесть еще кучку небольших стран, денежные единицы которых привязаны к "вечнозеленого", эта цифра увеличится незначительно.

Остальные китайского экспорта шла в Гонконг (и возвращалась обратно в пределах производственной кооперации), Японию, Южную Корею и другие страны.

Абсолютное большинство торговых партнеров Китая с середины 2014 столкнулась с обесценением своих национальных валют относительно доллара - от японской иены к белорусскому рублю. Конечно, в таких условиях конкурентоспособность китайских товаров на большинстве иностранных рынков упала.

Если сюда добавить падения выраженной в долларах покупательной способности населения стран с обесцененными валютами, то неудивительно, что объемы экспорта из Китая начали постепенно снижаться.

Итак, в ситуации, когда, грубо говоря, одна валюта (доллар) растет, а почти все остальные падает, страна, которая торгует со всем миром в тесной привязке к этой единой валюты, объективно попадает в ловушку своей глобализированной структуры экспорта .

Ситуацию осложняет то, что вес экспорта в структуре ВВП Китая высока - 26,4% в 2014 году. Это много по сравнению с развитыми странами, хотя и значительно меньше, чем было раньше. Учитывая это, замедление темпов роста ВВП страны под влиянием уменьшения объемов экспорта представляется логичным и неотвратимым.

Во-вторых, Китай стал заложником слишком тесной привязки своей валюты к доллару США. Несколько лет назад, посещая КНР, Барак Обама не раз настаивал на том, чтобы китайские власти скорее отпускала юань жэньминьби в свободное плавание.

Американцы хотели получить от этого свою выгоду. Если бы тогда китайскую денежную единицу перевели в режим свободного курсообразования, она бы подорожала на фоне стремительного роста экономики Поднебесной и низких темпов восстановления народных хозяйств большинстве развитых стран мира.

Производители США только бы выиграли - им было бы легче побеждать в конкурентной борьбе с китайскими товарами. По замыслу американцев, такая своеобразная жертва Китая должна была стать толчком для восстановления американской экономики.

Китайцы раскрыли этот замысел. Не видя собственного интереса в свободном плавании юаня, они не воспользовались советами, даже - даже требованиями Обамы, а зря.

Хотя свободное плавание денежной единицы КНР привело бы к уменьшению темпов прироста экономики страны, оживляя восстановления народного хозяйства США, оно должно и положительный результат.

Иностранные инвесторы, которые в течение десятилетий инвестировали в Поднебесную, привыкли к относительной стабильности юаня, даже к его медленного удорожания, поэтому спокойно занимались бизнесом в КНР, не заботясь стоимостью своих вложений.

Свободное плавание юаня приучило бы их к тому, что определенные флуктуации на валютном рынке - в пределах, скажем, 20% стоимости валюты - является нормой для Китая. Поэтому в нынешних условиях резкой реакции на девальвацию юаня не произошло бы.

Для развивающихся рынков, стало традицией, что иностранные инвесторы выстраиваются в очередь на выход из страны и вывода капитала из нее при первых признаках появления макроэкономических проблем и угрозы обесценения внутренней валюты.

Эта традиция не касается развитых стран, денежные единицы которых находятся в свободном плавании, потому что валютный курс постепенно амортизирует внешние шоки, растягивая негативный эффект от них на длительный период времени.

Поскольку свободное курсообразования в Поднебесной не было введено, то июльско-августовская девальвация юаня даже на 4,65% стала для многих сюрпризом и предвестницей существенных проблем почти для всех.

Поведение инвесторов была типичной: распродажа активов (отсюда обвал фондового рынка), переход в доллар и вывода капитала. Народный банк Китая в августе потратил почти 100 млрд долл на удовлетворение спроса тех, кто хотел вывести деньги.

Если бы юань находился в свободном плавании, то этого всего бы не случилось. Такой валютный режим амортизировал бы глобальное подорожание доллара. Обесценение денежной единицы КНР на 4,65% не привлекло бы столько внимания и, к тому же, могло бы через несколько недель компенсироваться обратным движением курса.

Тот же результат обеспечила бы привязка юаня не к доллару, а к корзине валют основных торговых партнеров, ведь денежные единицы Японии, еврозоны, Южной Кореи и стран АСЕАН заметно обесценились относительно «зеленого».

Такое обесценивание автоматически скорректировало бы стоимость китайской денежной единицы и стало бы своеобразной вакцинацией для экономики КНР от проблем с экспортом и оползней на внутренних фондовых рынках. Однако задним числом об этом легко судить.

В реальности же ни свободного плавания юаня, ни его привязки к корзине валют нету. Зато есть августовская паника на мировых рынках, и это, вероятно, еще не конец.

Сложилась интересная ситуация. Экономика КНР однозначно ребенком глобализации - развития международной торговли, поскольку на протяжении десятилетий она росла именно благодаря последней, продавая дешевые копии иностранных товаров на международных рынках.

За последние несколько месяцев появились четкие сигналы постепенного нарастания в ней ряда серьезных проблем, с которыми в Китае не сталкивались в течение десятилетий. Это произошло из-за роста курса доллара США, который, безусловно, является мировой денежной единицей, валютой глобализации.

Оба факта являются безоговорочными симптомами того, что в глобальной экономике что-то пошло не так. Но перерастут эти симптомы в полноценную болезнь? Будет ли этот логический ряд продолжение - дальнейшее подорожание "зеленого" и нарастание проблем в Китае?

Если так, то можно говорить, что в основе этой болезни лежит кризис глобализации, приближается и больно ударит и по Поднебесной, и по доллару?

На эти вопросы попробуем ответить в следующих частях.

Любомир Шавалюк, экономист

Откуда взялись эти проблемы в экономике, растет бешеными темпами?Неужели они настолько серьезны, чтобы сломать ревальвационное тренд, в котором юань находился с 2005 года по 2014 год, подорожав за это время на 36%?

Хватит обесценение на 4,65% для преодоления ключевых проблем китайской экономики?

А может, мир ожидает новый этап обострения китайских проблем, который приведет к очередной волне паники на мировых рынках?

Но перерастут эти симптомы в полноценную болезнь?

Будет ли этот логический ряд продолжение - дальнейшее подорожание "зеленого" и нарастание проблем в Китае?

Если так, то можно говорить, что в основе этой болезни лежит кризис глобализации, приближается и больно ударит и по Поднебесной, и по доллару?